來源:中國大氣網

2017年為“大氣十條”階段目标考核年,政府工作報告3月振臂一呼,藍天保衛戰打響,第三、第四批中央環保督察全力推進,8月,京津冀大氣污染治理進入攻堅階段,大氣污染治理的進程受到全社會高度關注。

我國大氣治理正沿着從電力行業到非電行業再到散煤燃燒的路徑逐步推進。燃煤電廠大氣治理成效顯著,目前正大力推廣的超低排放則可實現NOx、SO2和粉塵排放濃度接近燃氣電廠排放标準。非電行業已經具備初步的治理措施,但是排放标準和治理水平要遠低于電力行業。過去非電行業改造推進緩慢,一是受制于缺乏經濟可行的技術方案,二是受制于這些行業盈利能力較差。随着供給側改革的推進,非電行業的盈利能力逐步改善,為非電行業的大氣污染物治理提供經濟基礎,未來提标改造将逐步推進。散煤燃燒治理是當前大氣治理的重中之重,散煤燃燒耗煤量占比雖不高,但毫無治理措施,其單位排放系數遠遠高于電廠鍋爐,因此是當前大氣治理的重中之重。(本文節選自《【新财富懇請支持安信環保邵琳琳團隊沖刺第一】15萬字環保百科全書˙第二章-大氣治理篇》)

1. 我國大氣治理的進程:從電力到非電再到散煤燃燒

1.1. 我國大氣污染成因解析

大氣污染的源頭可分為三類:一是工業源,包括以火電為主的燃煤電廠以及鋼鐵和水泥生産等的非電領域。二是生活源,主要是居民散煤燃燒、餐飲業所造成的污染。三是流動源,主要為機動車、非道路交通工具和機械設備的氣體排放。工業源對二氧化硫、氮氧化物和煙(粉)塵等大氣污染物的貢獻最大,分别占比83.7%、63.8%和80.14%,是大氣污染中最主要的排放源。

從我們最為關注的指标PM2.5來看,燃煤、工業生産、機動車和區域傳輸是各地區PM2.5的主要來源。PM2.5包括一次排放和二次轉化生成:前者是由于自然界或者是人類活動直接産生的;後者則是由二氧化硫、氮氧化物和揮發性有機物經過複雜的化學反應轉化生成的二次細顆粒。在PM2.5總量當中,70%都是二次粒子生成的,主要來自人類生産活動。

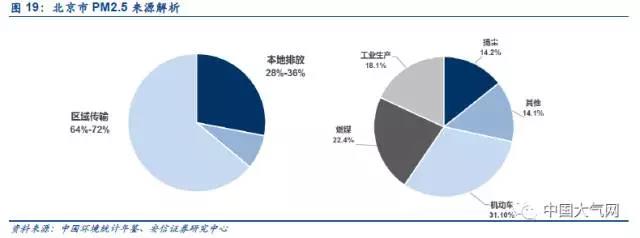

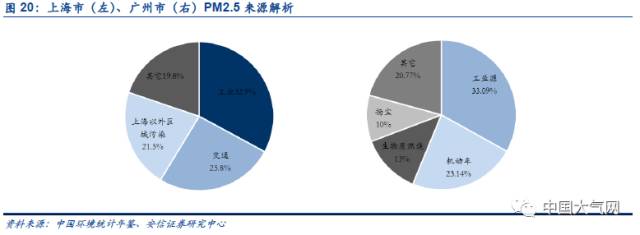

源解析研究結果顯示,北京地區本地污染排放貢獻占64%-72%,區域傳輸貢獻約占28%-36%,在本地污染中,機動車、燃煤、工業生産、揚塵為主要來源,分别占31.1%、22.4%、18.1%和14.3%。上海PM2.5污染源主要以工業、交通和上海以外區域的污染源為主,分别占32.9%、25.8%和21.5%;工業污染包括15.4%的工業工藝過程排放、10.2%的工業鍋爐和爐窯排放、7.3%的電廠排放;交通主要是機動車和船舶飛機,占25.8%;其它污染源包括10.4%的揚塵、5.4%的民用塗料和餐飲、3%的農業和生物質、1%的海鹽和植被。廣州空氣中的PM2.5來源中,33.09%是工業源(主要為燃煤電廠、工業鍋爐等)、23.14%為機動車污染、13%為生物質燃燒、10%為揚塵污染和其他一些污染物。各地PM2.5的污染源具有多樣性,需采取多種措施來控制污染的源頭。

1.2. 政策有序推進大氣污染治理

2013年9月10日,國務院發布《大氣污染防治行動方案》(“大氣十條”),提出五年内使全國空氣質量整體改善。2015年修訂《大氣污染防治法》将VOCs納入監測範圍;2016年新《環境空氣質量标準》對臭氧和細顆粒物兩種污染物新設置了标準,并加嚴了其他幾項部分污染物的限制要求。

1.3. 我國的大氣治理路徑簡析

我國大氣治理正沿着從電力行業到非電行業再到散煤燃燒的路徑逐步推進。

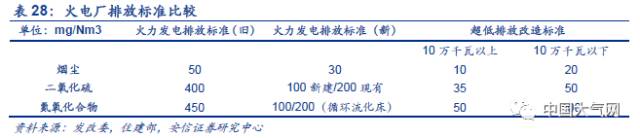

燃煤電廠大氣治理成效顯著。2016年,全國已投運煙氣脫硫機組容量約8.48億千瓦,占全國火電機組的80.5%,占全國煤電機組容量的90.0%。已投運火電廠煙氣脫硝機組容量約8.64億千瓦,占全國火電機組容量的82%,占全國煤電機組容量的91.7%。而目前正大力推廣的超低排放則可實現NOx、SO2和粉塵排放濃度低于35、50和10毫克/立方米,接近燃氣電廠排放标準。截止2016年12月,全國燃煤機組累計完成超低排放改造4.4億千瓦,占煤電總裝機容量的47%。

非電行業大氣治理推進較緩。非電行業已經具備初步的治理措施,但是排放标準和治理水平要遠低于電力行業。非電行業的工業鍋爐還具有點多面廣、容量偏小、燃燒方式落後等特點,增加了治理的難度。非電行業改造推進緩慢的原因主要有兩方面:一是受制于缺乏經濟可行的技術方案,二是受制于這些行業盈利能力較差。随着供給側改革的推進,非電行業的盈利能力逐步改善,為非電行業的大氣污染物治理提供了一定的經濟基礎,未來提标改造将逐步推進。

散煤燃燒治理是當前大氣治理的重中之重。我國1.6億戶農村居民家庭中,燃煤采暖約6600萬戶,每年散煤使用量約2億噸。散煤燃燒毫無治理措施,其單位排放系數遠遠高于電廠鍋爐,因此是當前大氣治理的重中之重。

2. 火電脫硫脫硝和超低排放全面推廣

2.1. 政策助力火電行業提标改造

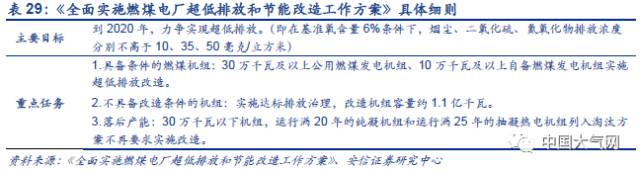

大氣污染物的治理首先從火電行業開始,曆年來國家政策對火電排放要求日趨嚴格。2014年7月,被稱為“史上最嚴”的《火電廠大氣污染物排放标準》開始執行,針對三類污染物提出了嚴格的排放标準。同年9月,《煤電節能減排升級與改造行動計劃(2014~2020年)》印發,要求全國新建燃煤發電機組平均供電煤耗低于300克标準煤/千瓦時等。2015年12月,《全面實施燃煤電廠超低排放和節能改造工作方案》出台,明确了燃煤機組全面實施超低排放改造。2016年,國家能源局、環保部發布《關于印發2016年各省(區、市)煤電超低排放和節能改造目标任務的通知》,進一步制定各地區煤電超低排放和節能改造的目标任務,并将任務分解細化。在國家政策的大力推動下,火電行業脫硫脫銷和超低排放改造全面開展。

2.2. 火電脫硫脫硝改造基本完成,市場處于飽和狀态

根據中電聯發布的《2016年全國電力工業統計快報一覽表》,截止2016年底,全國發電裝機容量共計16.46億千瓦(新增1.21億千瓦);其中,火電裝機容量10.54億千瓦(新增4836萬千瓦),包括燃煤裝機容量9.43億千瓦、燃氣裝機容量7008萬千瓦。根據《脫硫脫硝行業2016年發展報告》顯示,2016年,全國已投運煙氣脫硫機組容量約8.48億千瓦,占全國火電機組的80.5%,占全國煤電機組容量的90.0%。已投運火電廠煙氣脫硝機組容量約8.64億千瓦,占全國火電機組容量的82%,占全國煤電機組容量的91.7%。近五年來看,火電脫硫機組規模基本維持每年6-7%的增速,而脫硝機組經過過去三年的高速增長也開始回落。從當期情況來看,火電脫硫脫硝市場趨于飽和,增長放緩。

2.3. 火電脫硫脫硝市場進入紅海階段,技術同質化嚴重

根據2016年發布的《火電廠污染防治技術政策》,火電廠煙氣脫硫主要選用石灰石-石膏法煙氣脫硫技術、氨法煙氣脫硫技術、海水法煙氣脫硫技術,煙氣循環流化床法脫硫技術。氮氧化物治理應采用低氮燃燒技術與煙氣脫硝技術配合使用的技術路線,煤粉鍋爐煙氣脫硝宜選用選擇性催化還原技術(SCR),循環流化床鍋爐煙氣脫硝則宜選用非選擇性催化還原技術(SNCR)。這些技術都非常成熟,各企業技術的同質化較為嚴重。在目前的“紅海階段”,随着供給側改革的大力開展,監管力度的不斷加大,為更好滿足更高的環保标準要求,需要大氣治理企業積累技術優勢,完成技術升級,形成核心競争力。

2.4. 火電脫硫脫硝全面進入超低排放改造,未來将步入平穩發展期

2.4.1. “電廠盈利+電價補貼”加速超低改造進程

2011年至2015年以來,煤炭價格持續下跌、煤耗降低,環渤海動力煤價格指數由770點下跌至370點。随着成本端的大幅下行,火電企業盈利能力大幅改善,連續5年實現淨利潤穩定增長,2015年火電行業實現淨利潤754億元,是2011年的3.28倍。穩定的業績增長使煤電企業有增加裝機容量的需求,新建機組的審批又要考慮節能、環保等因素,因此許多煤電企業開始自發地進行超低排放改造。

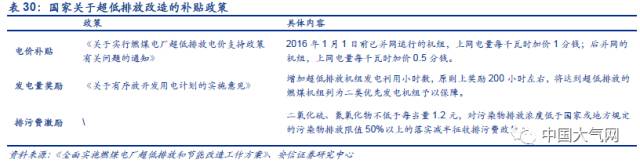

2015年12月,《全面實施燃煤電廠超低排放和節能改造工作方案》出台,明确了燃煤機組全面實施超低排放改造。在推進超低改造的過程中,補貼政策陸續出台。國家在電價、發電量和排污費方面對超低排放的企業做出相應的補貼。在電價補貼方面,達到超低排放标準并通過績效審核的燃煤機組實行超低排放電價政策,規定2016年1月1日前已并網運行的機組,上網電量每千瓦時加價1分錢;後并網的機組,上網電量每千瓦時加價0.5分錢;在電量獎勵方面,對達标并通過審核的機組,在分配年度發電量計劃時給予增加發電小時數獎勵;在排污激勵方面,對達标的燃煤機組(鍋爐)按差别化排污收費政策的規定核減排污費。

2.4.2. 火電超低排放技術簡介

超低排放改造是指通過對燃煤電廠的脫硫、脫硝、除塵裝置進行改造,達到接近燃氣電廠的排放标準,即NOx、SO2和粉塵排放濃度低于35、50和10mg/m3。目前,我國主流的超低排放技術有多種技術選項,脫硝改造包括低氮燃燒改造和催化劑預留層加裝催化劑;脫硫改造主要有單塔一體化、單塔雙分區、雙托盤和雙塔雙循環脫硫;除塵技術包括低低溫電除塵、濕式電除塵、電袋複合除塵、電除塵高頻電源改造等。

2.4.3. 超低排放改造已見成效

燃煤電廠的超低排放改造工作基本上已經是在原有脫硫、脫硝、除塵系統的基礎上進行提效。2016年,國内燃煤電站脫硫脫硝行業全面進入超低排放改造的高峰,脫硫脫硝行業營業收入的大部分工程都來自于電力行業的超低排放改造。根據2016年中國環境狀況公報數據顯示,截止2016年12月,全國燃煤機組累計完成超低排放改造4.4億千瓦,占煤電總裝機容量的47%,相對2015年的1.6億千瓦,增長175%。各大電力集團全面推進超低排放改造,國電集團超低改造完成率為52.6%、華能集團59%、大唐集團67.8%、國華電力75%。

2.4.4. 超低改造為脫硫脫硝企業貢獻主要收入

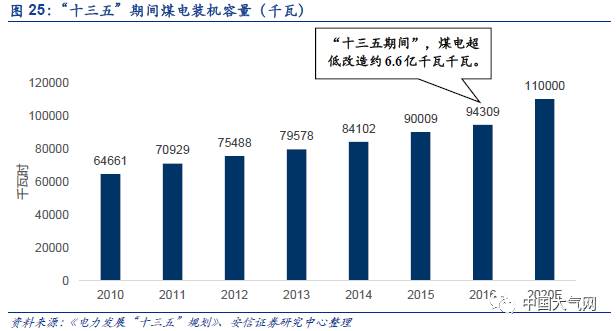

2016年,國内燃煤電站脫硫脫硝行業全面進入超低排放改造的高峰,脫硫脫硝行業營業收入的大部分工程都來自于電力行業的超低排放改造。在新建脫硫工程中,2016年清新環境投運量31320MW,為全行業之首。在新建脫銷工程中,清新環境和龍淨環保的2016年投運量分别為4290MW和3473MW。根據《電力發展“十三五”規劃》,至2020年煤電機組裝機容量應控制在11億千瓦内,未來超低改造仍有5億的存量和1.6億的增量市場。估計改造項目合同單價約為9-15萬/MW,由此估算未來我國燃煤電廠超低排放市場空間約600-1000億元。

3. 非電行業提标改造空間大

3.1. 非電行業排放政策标準較電力行業寬松

與排放标準極為嚴格的電力行業相比,非電行業一般也都具有各自的排放标準,但是較電力行業相對寬松,鋼鐵、建材和煉焦行業等各項排放指标均存在很大的改善空間。

鋼鐵行業的SO2年排放量僅次于燃煤電力,居第二位,占全國SO2總排放量的10%。鋼鐵生産過程排放的SO2主要來源于燒結、煉焦和動力生産。燒結工序外排SO2占鋼鐵生産總排放量的60%以上,在長流程生産工藝中占總排放量的85%以上,是鋼鐵行業SO2的主要排放源。燒結煙氣脫硫是鋼鐵行業減排SO2的重點。現行排放标準中三大主要空氣污染物SO2、NOx、煙塵排放标準依次約為200、300和50mg/m3,遠高于煤電超低排放的标準。

建材行業以水泥為例,現行排放标準中三大主要污染物SO2、NOx、煙塵排放标準依次約為200(水泥窯)/600(烘幹機)、400和30mg/m3,要求不及煤電超低排放标準。

煉焦化學工業方面,《煉焦化學工業污染物排放标準》要求企業在2015年SO2、NOx、煙塵排放标準為50、200和30 mg/m3,要求不及煤電超低排放标準。

3.2. 非電領域大氣污染治理推進較緩

鋼鐵行業方面,2016年全行業脫硫設施的安裝率在90%以上,但市場混亂,簡單模仿、低質低價、惡性競争現象普遍;防腐、外保溫、副産物處理等環節缺失;設施運行效果不好,普遍缺乏有效的運營維護,設備故障率高;已投運的燒結煙氣脫硫裝置在不同程度上存在同步運行率較低的問題。水泥行業方面,2016年全行業脫硝裝置安裝率超過85%,SNCR技術在水泥行業脫硝應用廣泛,但脫硝效率不高,同時還存在氨逃逸的隐患。

從絕對減排量來看,建材行業2015年SO2、NOx、煙(粉)塵相對2011年減排量分别為-2.1萬噸、2.3萬噸和38.8萬噸,分别占當年總減排量比例依次為-2.1%、0.4%和31.2%。鋼鐵行業2015年SO2、NOx、煙(粉)塵相對2011年減排量分别為77.8萬噸、-9.2萬噸和-12.1萬噸,分别占當年總減排量比例依次為19.7%、-1.5%和-8.0%。

從廢氣治理設施安裝率來看,2015年熱電行業重點調查企業10685家,擁有廢氣治理設施31221台(套),其中脫硫設施7407台(套),脫硝設施3592台(套),除塵設施19613台(套)。建材行業重點調查工業企業 31946家,擁有廢氣治理設施84365套,其中脫硫設施數3718套,脫硝設施數1548套,除塵設施數75301套。鋼鐵行業重點調查工業企業3476家,擁有廢氣治理設施18572套,其中,脫硫設施1174套、脫硝設施數63套、除塵設施16337套。

3.3. 工業鍋爐減排難度大,環保措施落後

我國現有燃煤鍋爐約70萬台,小于10蒸噸的小型鍋爐容量約40萬台。燃煤鍋爐容量小且數量多,耗煤量高,煙氣排放含有大量煙塵,是造成現在大範圍霧霾天氣很重要的原因之一。在京津冀地區的鍋爐中,10蒸噸及以下的小鍋爐和35蒸噸以上的大鍋爐污染物排放量最大,其SO2、NOx、PM、PM10、PM2.5的分擔率約為全部燃煤鍋爐的70%。

2014年10月,國家發展和改革委員會等部委就燃煤鍋爐節能環保綜合提升工程實施方案出台文件。根據文件要求,地級及以上城市建成區禁止新建20噸/時以下的燃煤鍋爐,其他地區原則上不得新建10噸/時及以下的燃煤鍋爐;新生産和安裝使用的20噸/時及以上燃煤鍋爐應安裝高效脫硫和高效除塵設施;提升在用燃煤鍋爐脫硫除塵水平,10噸/時及以上的燃煤鍋爐要開展煙氣高效脫硫、除塵改造,主要地區全部按照特别排放限值管理。

現階段針對工業燃煤鍋爐進行的環保改造缺乏低成本的成熟技術,急需研發适合中小鍋爐脫硫脫硝除塵的技術。工業鍋爐改造主要依靠淘汰小鍋爐和增設環保措施,但現有的污染物處理措施較為落後,以除塵為例,小型層燃爐主要采用濕式除塵器,其針對PM2.5的除塵效率僅有43-50%,遠低于過濾式除塵器和靜電除塵器。

3.4. 非電盈利改善助力提标改造,未來市場空間有待釋放

3.4.1. 行業盈利能力不佳是決定非電行業減排較緩的關鍵因素之一

非電行業減排進展較為緩慢一定程度上源于産能過剩導緻鋼鐵、建材等行業盈利能力不佳。經統計,2015年鋼鐵行業53家上市公司累計總營業收入為9839億元,歸母淨利潤累計為-545億元。其中26家虧損企業累計營業收入5425億元,歸母淨利潤累計為-594億元,27家盈利企業累計營業收入4414億元,歸母淨利潤累計為49億元。建材行業略好于鋼鐵,2015年88家上市公司累計營業收入2453億元,歸母淨利潤累計為126億元,其中虧損企業17家,累計營業收入483億元,歸母淨利潤累計為-49億元。

但随着2016年開始的供給側改革的深入,非電行業中的先進企業開始逐漸享受供給端收縮帶來的産品價格上漲,經營業績得到明顯改善。2017年上半年,鋼鐵行業上市公司營業收入累計為6668億元,歸母淨利潤累計為222億元,相對2015年上半年的4590億元和-45億元,業績出現大幅上升。建材行業上市公司上半年營業收入合計為1395億元,歸母淨利潤累計為138億元,相對2015年上半年的1052億元和72億元,分别增長33%和92%,業績改善顯著。我們認為盈利能力是企業推進污染物減排的核心動力,非電領域的業績改善将有利于大氣污染物減排的推進,未來非電行業的提标改造有望逐步推進。

3.4.2. 提标改造已經啟動

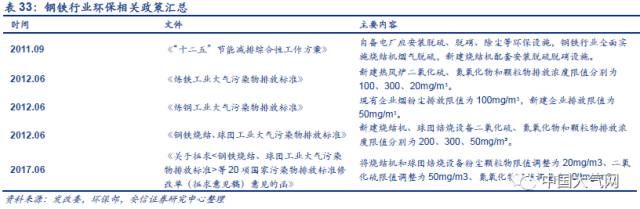

2017年6月,環保部以發布修改單(征求意見稿)的形式對《鋼鐵燒結、球團工業大氣污染物排放标準》等20項國家污染物排放标準進行修改。本次修改單加嚴了鋼鐵燒結、球團工業大氣污染物特别排放限值,對玻璃、陶瓷、磚瓦工業增加大氣污染物特别排放限值,對物料(含廢渣)運輸、裝卸、儲存、轉移與輸送,以及生産工藝過程等,全面增加無組織排放控制措施要求。

鋼鐵燒結、團球設備三大主要空氣污染物SO2、NOx、顆粒物特别限值依次從180、300、40 mg/m3降低為50、100和20 mg/m3。玻璃熔窯顆粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值400mg/m3。磚瓦工業大氣污染特别排放限值為a)原料燃料破碎及制備成型:顆粒物限值20mg/m3;b)人工幹燥及焙燒窯:顆粒物限值20mg/m3、二氧化硫限值100mg/m3、氮氧化物限值150mg/m3、氟化物限值3mg/m3。陶瓷工業大氣污染特别排放限值為a)噴霧幹燥塔: 顆粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值100mg/m3;b)陶瓷窯:顆粒物限值20mg/m3、二氧化硫限值30mg/m3、氮氧化物限值150mg/m3。

此次标準修改主要覆蓋重要省會城市和“2+26”城市,即北京,天津,河北省石家莊、唐山、廊坊、保定、滄州、衡水、邢台、邯鄲,山西省太原、陽泉、長治、晉城,山東省濟南、淄博、濟甯、德州、聊城、濱州、菏澤,河南省鄭州、開封、安陽、鶴壁、新鄉、焦作、濮陽。

3.4.3. 非電市場潛力巨大

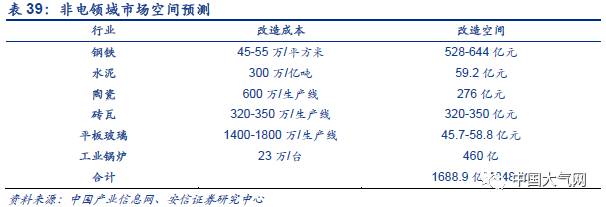

鋼鐵行業方面,目前全國有待改造的燒結機約900台,燒結機面積約11.6萬m2。改造路線分别為:電除塵+半幹法脫硫除塵+中溫SCR協同淨化工藝,單位投資約45萬元/m2;電除塵+活性炭協同治理工藝,單位投資約55萬元/m2,假設全國範圍内均按照特别排放限值進行改造,則總投資約為528-644億元。

水泥行業方面,水泥生産過程中本身二氧化硫和煙塵排放不易超标,一般隻需要設置脫硝設施。我國新型幹法水泥生産線産能約每年25億噸,其中7億噸已有脫硝設施。水泥廠安裝脫硝設施的總承包價格為300萬元/億噸,脫硝率可達60%以上。如果為全部新型幹法水泥生産線安裝脫硝設施,還有59.2億元的市場空間。

陶瓷行業方面,2016建築陶瓷生産線3400多條;衛生陶瓷隧道窯生産線200多條,梭式窯近千座,可改造空間大。改造路線包括袋式除塵、濕法脫硫、濕電除塵、噴霧幹燥塔脫硝等系列設備,單位投資大約在600萬元/生産線。假設全國範圍内均根據特别排放限值進行改造,總投資約為276億元。

磚瓦行業方面,2016年底我國有磚瓦企業約5萬家。其中,工藝先進的隧道窯企業數量約占行業的20%;工藝落後的輪窯企業數量約占80%;可改造的隧道窯約1萬條,其餘将被淘汰。改造路線包括濕法除塵或脫硫除塵一體化等,單位投資320-350萬元/生産線。假設全國範圍内均按照特别排放限值進行改造,總投資約為320-350億元。

平闆玻璃行業方面,2016年,現有平闆玻璃企業222家,年生産能力14.1億重量箱(即19.6萬噸),改造路線為濕法脫硫或半幹法脫硫技術、SCR脫硝等,單位投資約1400-1800萬元/生産線(産能為600t/d),假設全國範圍内均按照特别排放限值進行改造,總投資約為45.7-58.8億元。

燃煤鍋爐治理方面,根據《燃煤鍋爐節能環保綜合提升工程實施方案》,到2017年地級及以上城市基本淘汰10噸/時及以下的燃煤鍋爐,重點地區地級及以上城市建成區原則上不得新建燃煤鍋爐,則累計淘汰的小鍋爐約40萬台。當前需要改造和治理的較大規格鍋爐約有20萬台。假設治理成本23萬/台,工業鍋爐治理存有460億市場空間。目前财政補貼主要在小鍋爐的拆除,工業鍋爐環保設施建設鮮少有政策給予補貼,因此工業鍋爐市場的釋放還須等待政策推進。

4. 散煤燃燒,當前霧霾治理的重中之重

4.1. 當前的霧霾問題呈現地域性和季節性

當前,我國的霧霾問題呈現出明顯的地域性和季節性。北方地區的冬季的重污染問題不容小觑。從地域分布來看,我國霧霾污染總體呈現為北多南少的特征。京津冀逐月PM2.5平均濃度高于其他兩個地區的月均值,尤其在冬季(10-12月),PM2.5的平均濃度達到99微克/立方米,分别比長三角和珠三角高出53、59微克/立方米。從季節分布來看,夏季及春末、秋初PM2.5污染相對較輕,冬季污染最重。2016年冬季(1月和12月)PM2.5的平均濃度為73微克/立方米,是夏季(7月和8月)濃度的2.5倍。在超标天數中,重度及以上污染天數也主要分布在冬季,12月份超标天數占比40%,重污染天數比重接近12%,遠高于其他月份的超标天數比例。

4.2. 散煤燃燒或是北方冬季霧霾的罪魁禍首

從我國霧霾的地域性和季節性推測,散煤燃燒或是北方冬季霧霾的罪魁禍首。根據《中國采暖爐具行業發展報告2016》披露,在我國1.6億戶農村居民家庭中,采取分散采暖約9300萬戶,其中燃煤采暖約6600萬戶,散煤使用量約2億噸。冬季劣質散煤燃燒造成的污染是巨大的;散燒煤的二氧化硫排放達到4千克/噸煤,而相比之下電站鍋爐隻有0.8千克/噸煤;使用散煤産生的一次PM2.5的排放系數為11千克/噸煤,而電站鍋爐的則為0.2千克/噸煤,散煤的排放系數遠遠高于電廠鍋爐。

5. 京津冀煤改氣或為散煤治理的核心

5.1. 短期看:政府高額補貼,促進禁煤區建設

按照《京津冀大氣污染防治強化措施(2016-2017年)》的部署,京昆高速以東、榮烏高速以北,天津、保定、廊坊市與北京接壤的區縣之間區域被劃定為禁煤區。2017年3月,《京津冀及周邊地區2017年大氣污染防治工作方案》發布,将“2+26”城市列為北方地區冬季清潔取暖規劃首批實施範圍,開始全面加強城中村、城鄉結合部和農村地區散煤治理。該方案要求北京、天津、廊坊、保定市在今年10月底前完成“禁煤區”建設任務,并進一步擴大實施範圍,實現冬季清潔取暖。其他城市于10月底前,按照“宜氣則氣、宜電則電”的原則,每個城市完成5-10萬戶以氣代煤或以電代煤工程,禁煤區建設正穩步推進。

2017年5月,國家财政部、住建部、環保部、能源局四部委決定開展中央财政支持北方地區冬季清潔取暖試點工作。中央财政支持試點城市推進清潔方式取暖替代散煤燃燒取暖,試點示範期為三年,直轄市每年安排10億元,省會城市每年安排7億元,地級城市每年安排5億元。

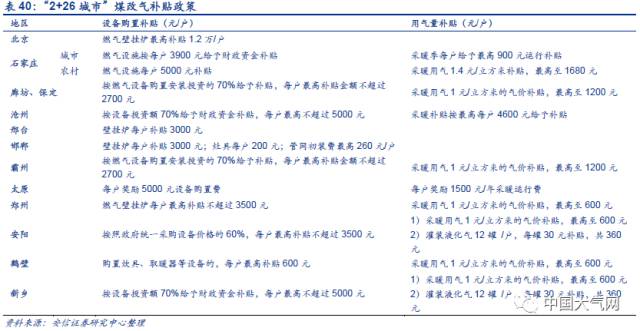

地方政府層面,截至目前,“2+26”城市均已經出台了地方的“煤改氣”政策,并且給出了相應的補貼方式,以廊坊、保定為例,采暖期間,用戶可以獲得“管網補貼+燃氣具補貼+用氣補貼”累計超過7900元。根據每個地區補貼金額和地區用戶進行測算,“2+26城市”補貼總量将高達1770億。在考慮地方政府用氣補貼後,冬季按照每戶1200立方米采暖用氣量計算,居民采暖用氣費用經測算僅為1500元,相對煤炭采暖具備了價格競争力,這将為禁煤區的推進提供強有力的保障。

5.2. 長期:天然氣市場化改革,提高天然氣經濟競争力

5.2.1. 市場化改革将逐步降低氣價

長期看,短期的财政補貼不可長期持續,唯有實現天然氣成本,使其具備價格競争力,才能有效調動用氣的積極性,使天然氣行業得到持續發展。

現在全球天然氣市場中,需求端,全球經濟增速放緩,天然氣消費呈現疲态,增長乏力。而供給端,以美國頁岩氣革命為代表的低價天然氣産能快速擴張,市場中低價天然氣供給充足。且全球天然氣儲量巨大,僅已探明可采儲量就可以支撐全球天然氣以現有生産規模生産52.8年,若計入儲量巨大頁岩氣、煤層氣、可燃冰等非常規天然氣,這一數字将至少增加2倍。我們認為,未來全球天然氣的供需格局将維持寬松的局面,這為我國的天然氣市場化改革提供外部條件,為天然氣降價準備了條件。

5.5.2. 我國天然氣市場化改革進程

2015年,中共中央、國務院發布《關于推進價格機制改革的若幹意見》,明确了放開天然氣氣源和終端價格,政府隻監管具有自然壟斷性質的管網輸配價格的思路,并在同一年将非居民用氣最高門站價格降低0.7元/立方米,将非居民門用氣由最高門站價格管理改為基準門站價格管理,允許上下浮動限制為20%。

2016年,國家發改委發布《天然氣管道運輸價格管理辦法(試行)》和《天然氣管道運輸定價成本監審辦法(試行)》,改革旨在“放開兩頭,管住中間”,即放開氣源和銷售價格由市場形成,政府隻對屬于網絡型自然壟斷環節的管網輸配價格進行監管,規定将天然氣管道運輸的準許收益率明确為稅後全投資收益率8%。兩個辦法的實施将有效推動天然氣市場化改革。未來有望做到天然氣管道每一個入口到出口的運輸價格清晰明了,不僅為管道向第三方開放創造了條件,還有利于天然氣氣源回歸商品屬性,促進競争,進而實現氣源和銷售價格市場化的改革目标。

2017年6月22日,國家發改委進一步印發《關于加強配氣價格監管的指導意見》,按照“準許成本加合理收益”的原則,規定城鎮天然氣分銷商年度有效資産回報率不超過7%。該收益率也是指導性的收益率上限,各地将在具體核定配氣價格時,應根據當地市場的發育程度、價格承受能力等,在0-7%範圍内确定最終的投資收益率。

在天然氣供給寬松的環境下,随着具有天然壟斷性質的管網成本得到有效監管和逐步降低,氣源和銷氣的市場化競争機制的形成,我國天然氣終端消費價格将有望逐步下調,彌補天然氣相比于煤炭在經濟性上的劣勢。